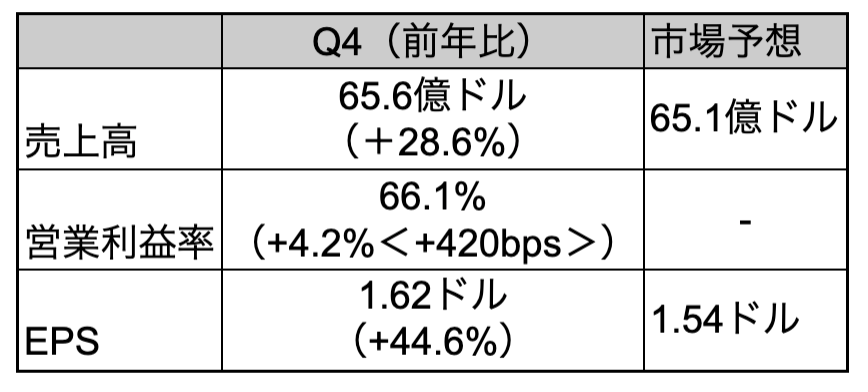

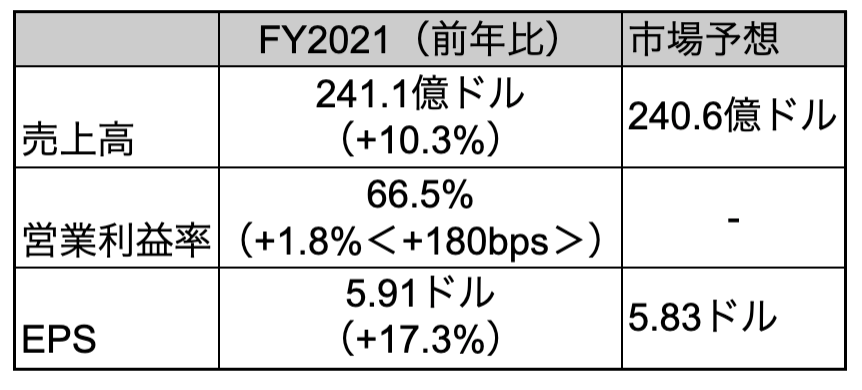

ビザ(V)Q4

決算発表 10月26日

【決算概要】

株価:216.67ドル(11月5日終値)

2021年EPS:5.91ドル

2022年EPS(予):7.05ドル

PER(実):36.66倍 益回り:2.73%

PER(予):30.73倍 益回り:3.25%

過去10年平均PER:32.21倍 益回り:3.10%

海外旅行需要は回復の兆し

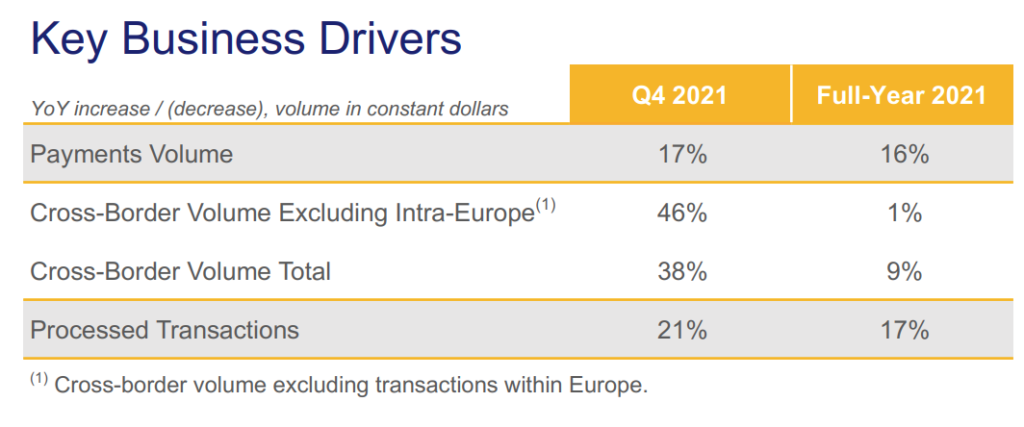

今回が2021年の本決算でした。Q4と通年の決済額、決済件数の前年比較は以下のとおり。

Q4の全体の決済額は前年比で17%増、決済件数は21%増、2021年通年では決済額は前年比で16%増、決済件数は17%増でした。

昨年、前年比-16%と激減した国境を超えた決済額は2021年は前年比9%増とパンデミック前の水準にはまだまだ回復していません。

やはりここは海外旅行需要が戻ってこないと完全回復は難しいようです。

ただ、明るい兆しは見え始めているようです。

日本ではまだまだですが、アメリカやヨーロッパでは観光客を含めた外国人の入国の制限が徐々に緩和され始めています。来年中には海外旅行需要が戻ってくる可能性があります。

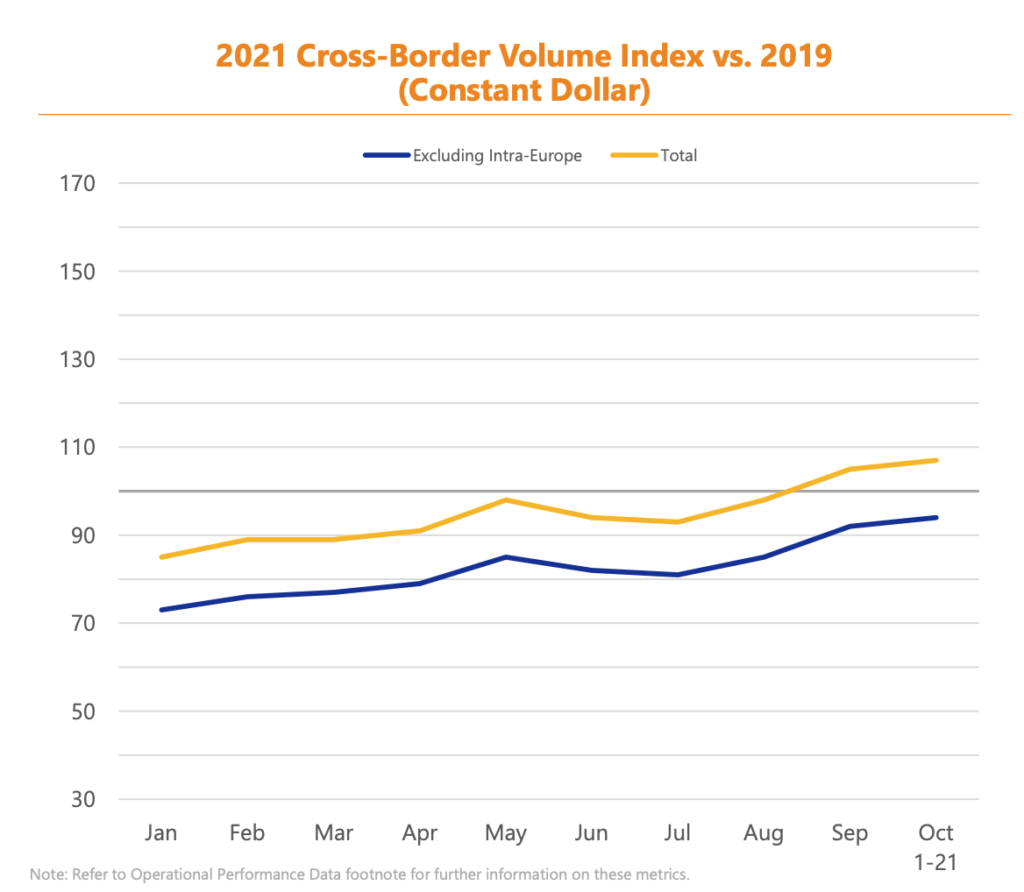

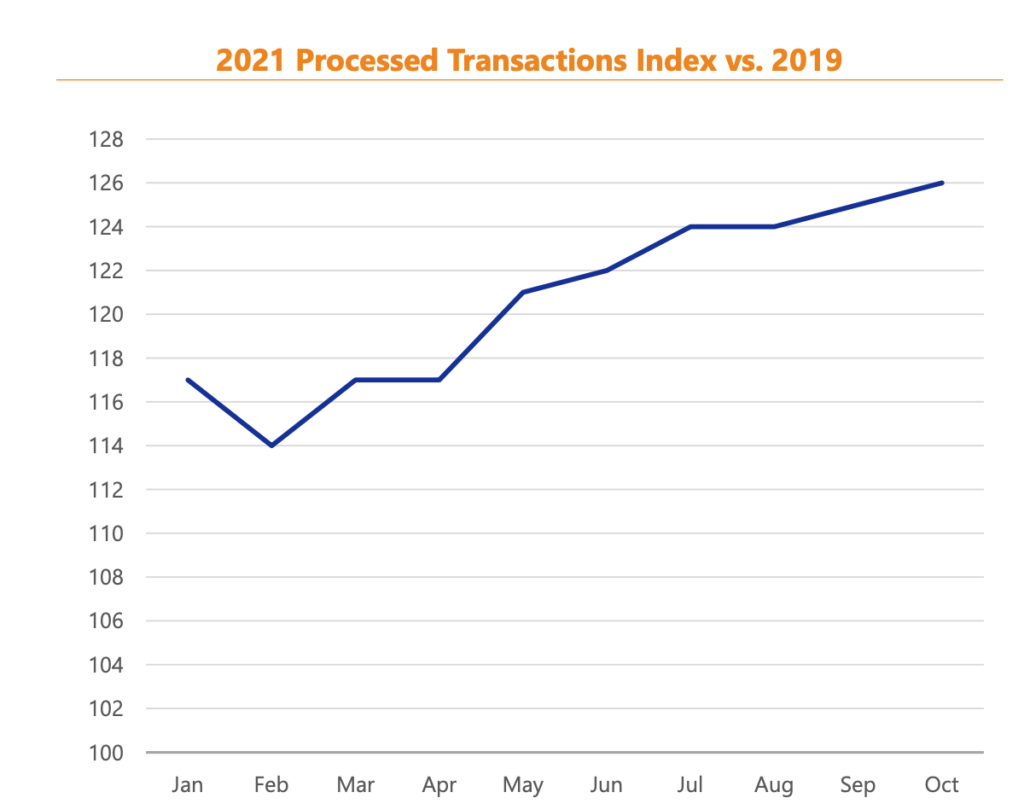

⬆️は月次の国境を超えた決済額を2021年とパンデミック前の2019年で比較したグラフです。2019年の実績値を100としています。100を上回ると2019年の実績値を超えていることになりますが、今年の9月に100を超え、10月も引き続き100を超えた水準で推移しています。

一方、⬆️はすべての決済件数を2021年と2019年で比較したグラフです。

こちらはすでに2019年の水準を大きく上回っています。海外旅行客からの需要が縮小しているにもかかわらず、全体では利益成長できているのは、各国内での決済からの利益成長が大きいからだと言えると思います。

株主還元も積極的に行われています。

7-9月期の3ヶ月間で31億ドルの自社株買いを行いました。2021年9月までの12ヶ月間では87億ドルの自社株買いを行っています。

株価はここ1年はボックス圏で推移しています。

株価が横ばいの理由のひとつは決済サービスの多様化があると思います。

ビザはマスターカードと並ぶ世界的なクレジットカードブランドで、世界シェアはビザとマスターカードが抜きん出ています。

しかし近年、ペイパル(PYPL)やスクエア(SQ)など、後発のクレジットカードではない、新しい決済サービスが台頭してきています。

クレジットカードビジネスは参入障壁が高く、ビザにとってライバルらしいライバルはマスターカード1社のみでした。

ペイパルなどのカードを必要としない新しい技術を利用した決済サービスが登場し業績を伸ばしてきていることから、ビザの決済サービスにおける圧倒的なシェアがこういった新しい決済サービスに奪われていってしまうのではないかという懸念が投資家のあいだに広まり、直近1年の株価の上値を重くしているのではないかと思います。

夏場に250ドル近辺まで上昇しましたが、決算発表後下落し、215ドル前後で推移しています。

2022年の予想EPSをもとにした予想PERは30倍程度まで落ちてきています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント