ズーム・ビデオ・コミュニケーションズ(ZM)Q4

決算発表 3月1日

【決算概要】

| Q4(前年比) | 市場コンセンサス予想 | |

|---|---|---|

| 売上高 | 8.8億ドル(+369%) | 8.1億ドル |

| 営業利益率 | 40.9%(+20.5%<+2050bps>) | – |

| EPS | 1.22ドル(+713%) | 0.79ドル |

| | 2021通期(前年比) | 市場コンセンサス予想 |

|---|---|---|

| 売上高 | 26.5億ドル(+326%) | 25.8億ドル |

| 営業利益率 | 37.1%(+12.9%<+1290bps>) | – |

| EPS | 3.34ドル(+854%) | 2.91ドル |

株価:409.66ドル(3月1日終値)

2021年EPS:3.34ドル

2022年EPS(予):2.96ドル

PER(実):122.65倍 益回り:0.82%

PER(予):138.40倍 益回り:0.72%

【2022年Q1ガイダンス】

売上高:9.00〜9.05億ドル 市場コンセンサス予想:8.05億ドル

EPS:0.95〜0.97ドル 市場予想:0.72ドル

【2022年ガイダンス】

売上高:37.6〜37.8億ドル 市場コンセンサス予想:35.2億ドル

EPS:3.59〜3.65ドル 市場予想:2.96ドル

コロナ禍で大きく飛躍した2020年

日本でもかなり知名度が上がったズームです。

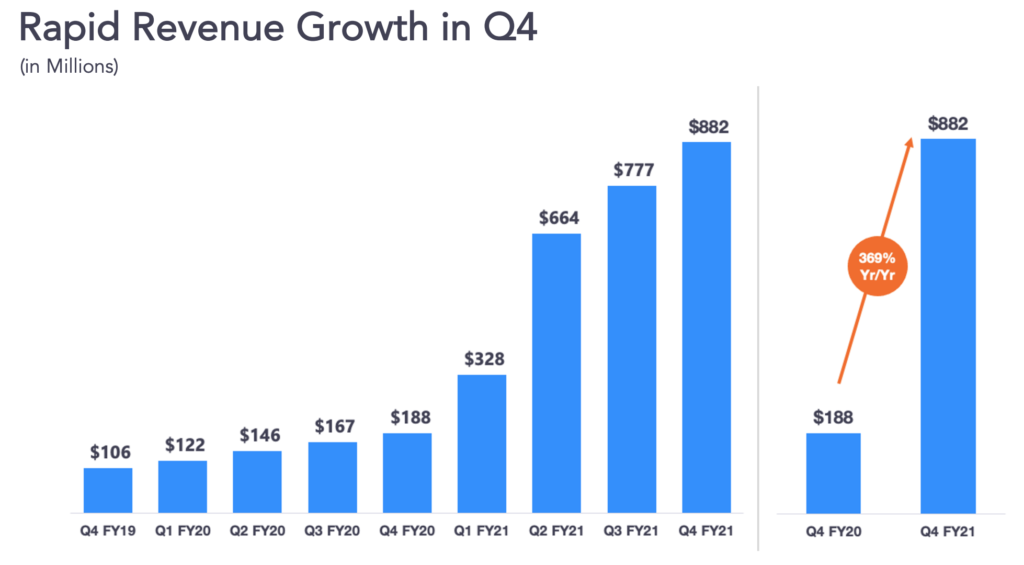

売上高が前年比で4倍強、EPSは前年比で9.5倍と2020年は大きく飛躍した年になりました。

株価も2020年年初と比較すると6倍になっています。

売上高成長のグラフですが、通常ではありえない伸び率を示しています。

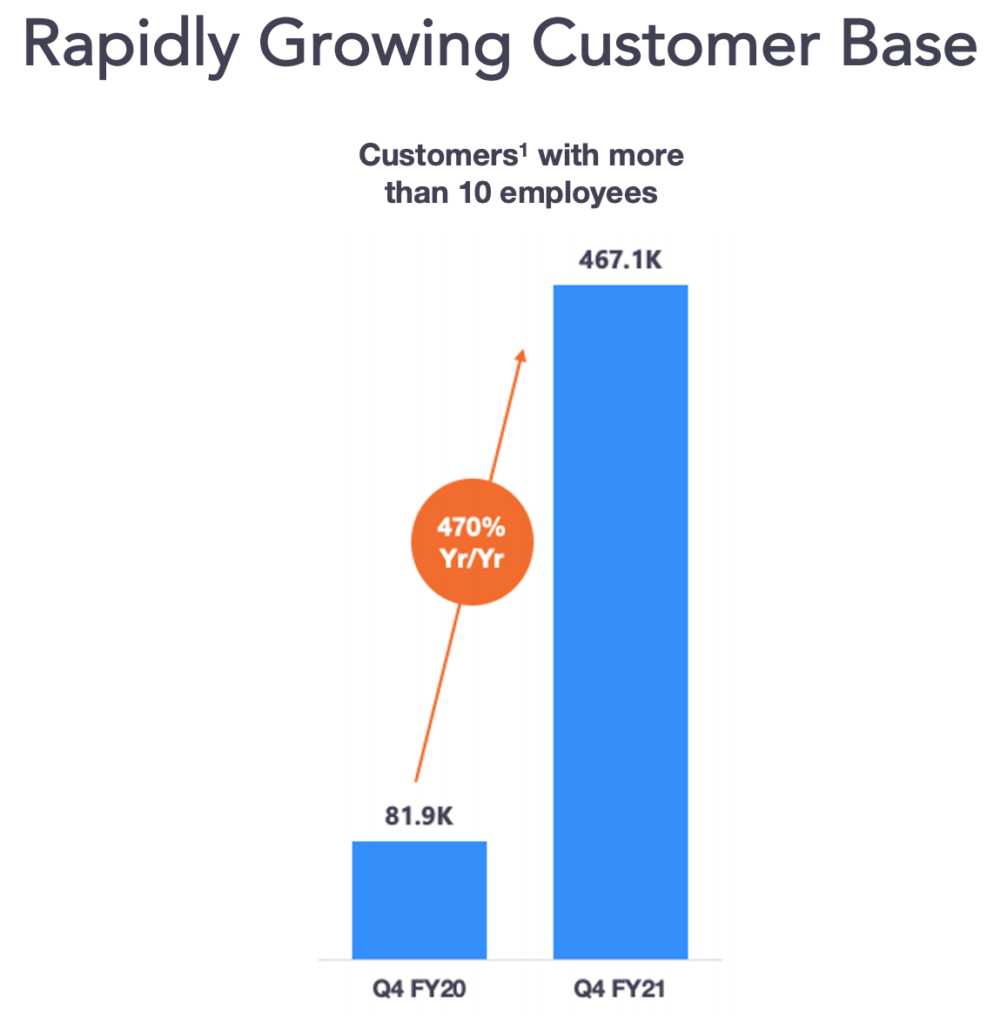

顧客の絶対数でも5倍以上の非常に大きな伸びを示しています。

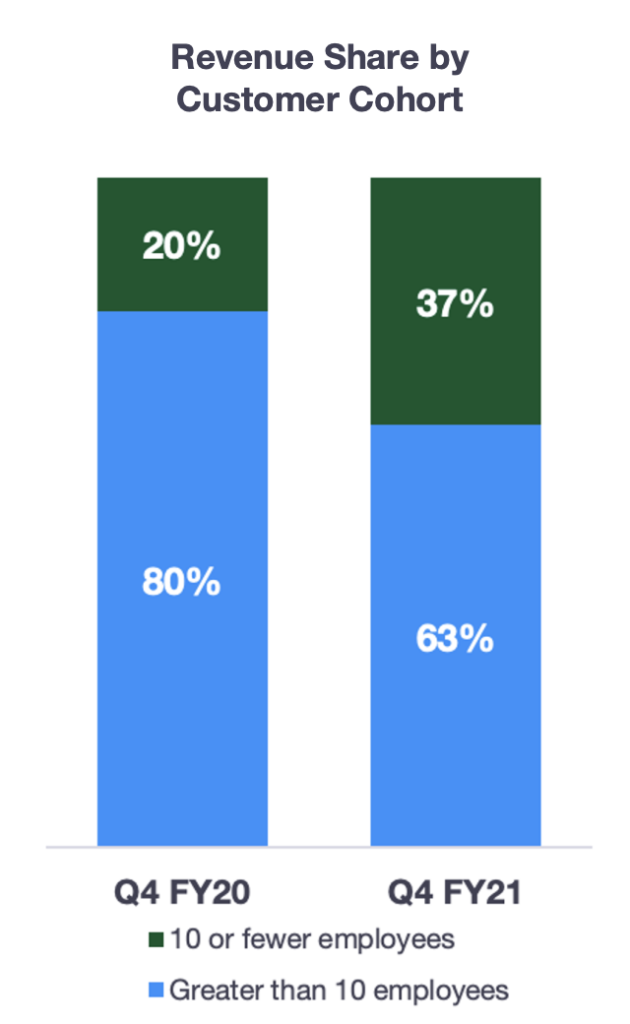

さらに顧客層も広がってきています。昨年まで顧客の8割は10人以上の従業員がいる会社に属する人でした。10人以下の会社に属する人の利用は2割でしたが、今期は37%まで上がってきています。小規模な会社に属する人たちの利用が増えてきているということです。

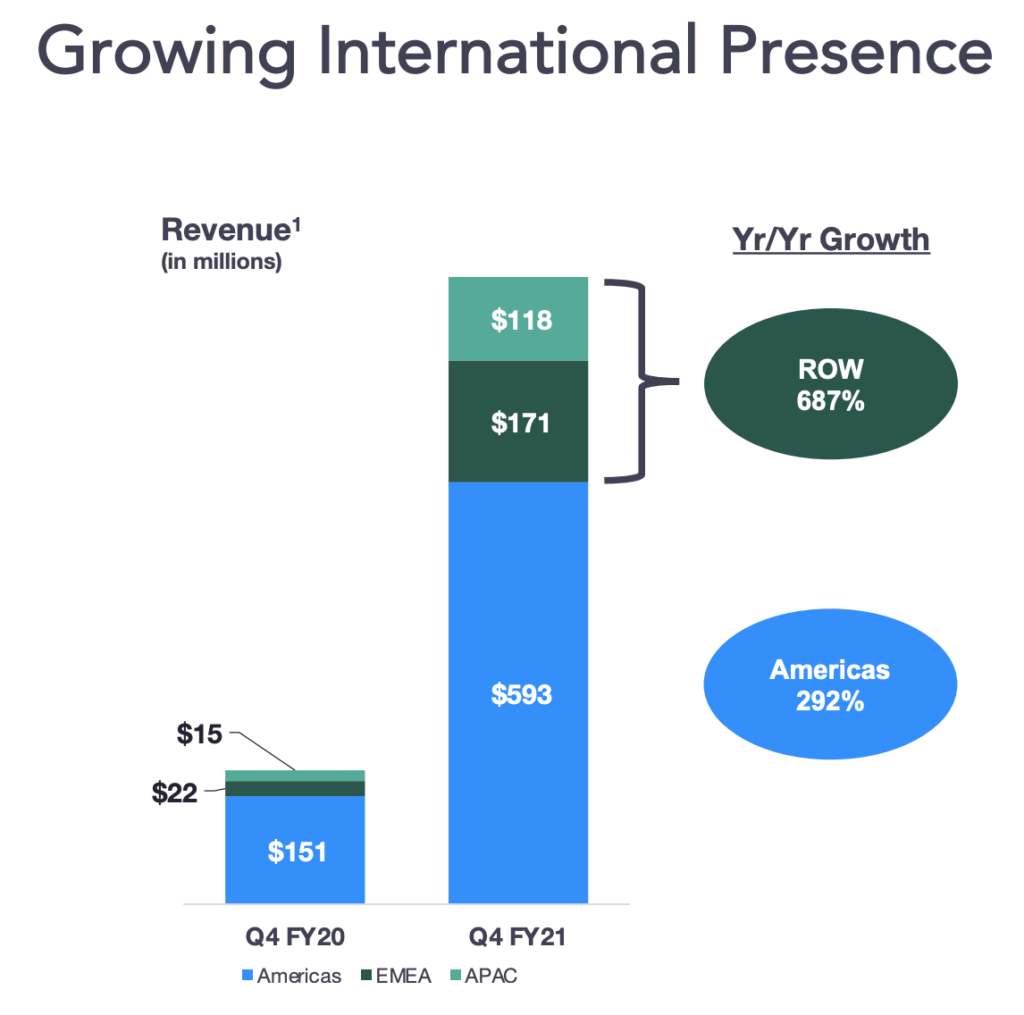

さらに地域別にみても、昨年まではアメリカ大陸での売上が大半を占めていましたが、ヨーロッパ・中東・アフリカ地域やアジア・太平洋地域からの売上が急増しました。アメリカ大陸での売上高が約4倍になった一方で、その他の地域からの売上高は8倍弱まで急伸しています。

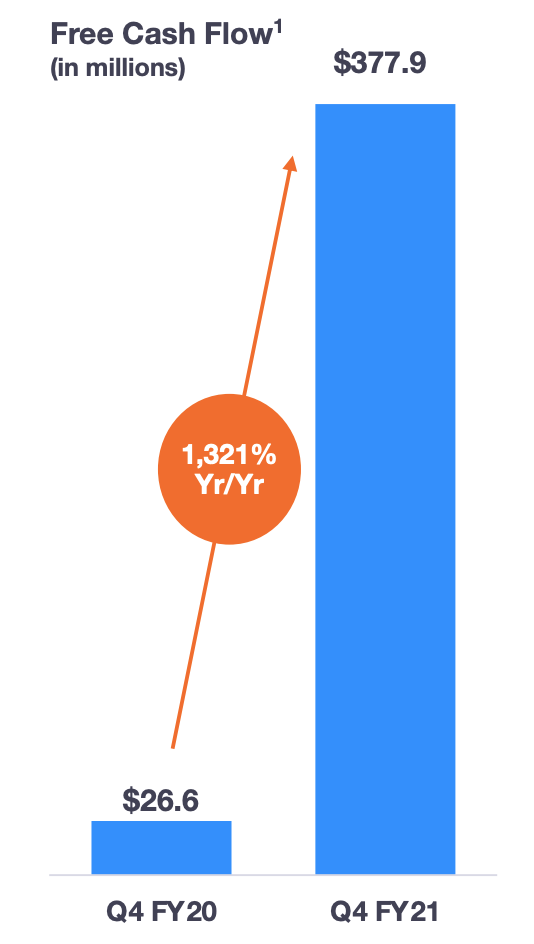

売上高の急伸にともなって、フリーキャッシュフローものびました。前年比で14倍、3.8億ドルというとんでもない数字になっています。

とまぁ、2020年は業績絶好調だったわけですが、マーケットにとってもこれは想定の範囲内です。2020年の業績が急伸したことにもはや驚きはありません。

多くの投資家が気にしているのは2021年、2022年どうなるか、ということです。その意味でもガイダンスには注目が集まっていたと思いますが、示された数字はある意味サプライズでした。

非常に強気なガイダンス

通常、会社が示すガイダンスというのは市場コンセンサスと比べて保守的になりがちです。高いガイダンスを示すことは経営陣にとって自らのハードルをあげることになりますし、未達の場合、責任を追求されかねません。

今回、ズームの経営陣が示したガイダンスは市場コンセンサスと比較しても非常に強気な数字でした。

2020年がパンデミックという特殊要因から業績急伸したこともあり、2021年は横ばい、もしくは失速するのではないかという、いわゆるデジタル・ピークアウトを懸念する声も市場から聞かれる中での強気なガイダンスでした。

経営陣は成長軌道が2021年も引き続き継続するとみているようです。

株価は時間外で+8%と急伸しています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント