FRBの金融政策

15、16日の2日間の日程でFOMC(連邦公開市場委員会)が開かれます。

FOMCはアメリカの中央銀行である連邦準備制度理事会(Fed、FRB)の金融政策を決定する会議のことです。

FOMCでは以下の議題に注目が集まります。

- 金利操作(フェデラル・ファンド(FF)レート)

- フォワードガイダンス

- 資産買い入れ

金利操作(フェデラル・ファンド(FF)レート)

金利動向は株式市場にとって非常に重要です。

金利を通して各国の中央銀行は市中のお金の量をコントロールしています。金利が下がる局面では市中のお金の量が増えるため、株価は上がりやすく、逆に金利が上昇する局面では市中のお金の量が徐々に減っていくため、株価は下がりやすくなります。

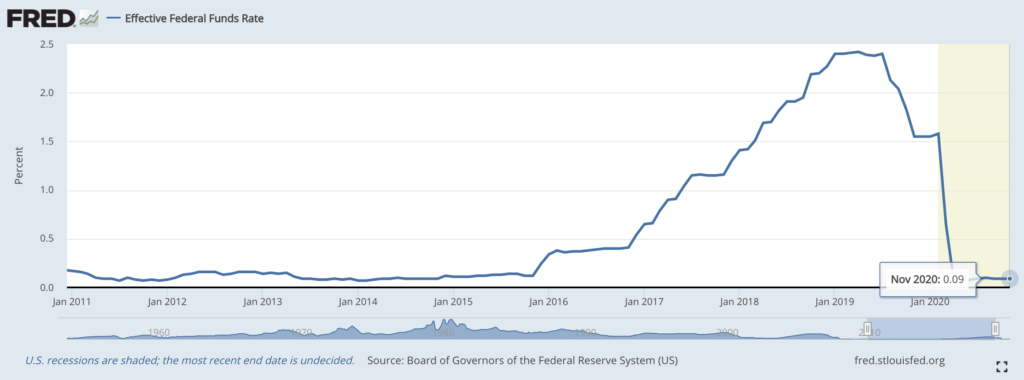

FRBはフェデラル・ファンド(FF)レートという銀行間でお金の融通を行う際に使用される超短期の金利を操作することで市中のお金の量をコントロールしています。

2020年は新型コロナウィルスの蔓延に振り回された年でしたが、今日現在、株価は絶好調です。航空や観光などのサービス業を中心に企業業績は悪化している会社が多いにも関わらずです。好調な株価のもっとも大きな根拠・拠り所になっているのが史上最低レベルの金利です。

2009年の金融危機で落ち込んだ景気を下支えし立て直すため、FRBはゼロ金利政策を導入しました。ゼロ金利はその後数年間維持されましたが、今度財務長官に就任するジャネット・イエレンさんがFRB議長を務めていた2016年ごろからFRBは徐々に金利を上げていき、2.5%近辺まで上昇させました。

2020年に新型コロナウィルスのパンデミックが起こり、株式市場が暴落した際、現在のパウエル議長がゼロ金利政策の再導入を決断したわけですが、これはイエレン議長が2016年から徐々に金利を上げていたからこそ、出来た対処法だったわけです。2016年以降のイエレン議長の利上げは結果的に英断だったということが言えると思います。

今年の2月の時点で1.5%だった金利をパウエル議長はゼロまで大胆に引き下げました。これを根拠に4月以降、ほぼ右肩上がりで株価は上昇しているわけです。金利の株価に対する影響力がいかに大きいかということがわかるかと思います。

ただ、今回のFOMCでは金利は大きな論点にはなりません。ゼロまで下げてしまった金利をさらに下げるには金利をマイナスにするしかないからです。

マイナス金利はいわば邪道の金融政策です。

極端に言えば、貸し手が借り手に対して利息を払ってお金を借りてもらうという、わけのわからない事態を引き起こす政策です。日本銀行とヨーロッパ中央銀行(ECB)はマイナス金利を採用していますが、アメリカ国内では依然、マイナス金利に対しては抵抗感が大きく、さらなる金利引き下げは今のところFRBの選択肢には入っていません。

フォワードガイダンス

金利はこれ以上下げられない。ではFRBに打つ手がまったくないかというとそんなことはありません。そのときに政策の手段となるのが2つめに挙げたフォワードガイダンスです。

フォワードガイダンスは見通しのことで、いつまでゼロ金利を維持する見通しをFRBが持っているかという意思表明です。現状では2023年末までのマイナス金利維持を示唆しています。この見通しに変化があるかが今回の見所のひとつです。

ただ、今回のFOMCでは2023年末までのゼロ金利見通しをさらに延長させるというのは現実的ではないと思います。理由は後述しますが、2023年末までに経済は十分に回復している可能性があるからです。

資産買い入れ

最後の資産買い入れは金利操作とはまったくべつの手段によって市中のお金の量を操作する政策です。

現在、FRBは毎月最低1,200億ドルもの資産を銀行から買い取っています。資産の内訳は800億ドルが国債、400億ドルがMBS(不動産担保証券)です。毎月1,200億ドルもの巨額のお金を銀行を通してせっせと市場に供給しているわけです。

今回のFOMCでは資産買い入れについて2つの点が注目されます。

- 資産購入額の拡充があるか

- 購入する国債の年限の変更があるか

①はそもそもの供給規模(現在は最低1,200億ドル/月)が大きくなるかどうかということです。当然、大きくなれば金利は下がり、株価は上昇します。

②は購入額は買い付けている国債の年限をより長期のものに変更することで長期国債の利回りを下げるという手段をとるかどうかということです。

前述のとおり、FF金利は超短期の金利です。金利というものは通常、長期になればなるほど高くなります。この短期債から長期債の金利の変化をイールドカーブといいます。現在、FFレートはゼロ近辺ですが、アメリカ国債の10年債利回りは0.9%前後で推移しています。

FF金利をこれ以上下げられないのであれば、長期金利を直接買い付けて金利を下げよう、というのが長期債の買い入れ拡充の目的です。これももし実現すればさらなる株価上昇に繋がります。

FRBのジレンマ

今のFRBは大きなジレンマの中にあります。

アメリカの実体経済は依然として厳しい状況が続いています。

11月の雇用統計で新規雇用者数は鈍化しました。今のアメリカ国内の感染状況を考えると、12月はさらに厳しい数字が出る可能性があります。

ワクチンの接種が開始されましたが、広く行き渡るには早くても数ヶ月かかる見込みです。2021年Q1(1-3月期)へのコロナの影響は避けられないでしょう。一旦は回復してきた失業率も再び悪化してしまう恐れがあります。

ただ、2022年以降にはワクチンが普及し、コロナの経済への影響が除去されている可能性が高いです。コロナが収束すれば、人々の消費行動は一気に活発化し、景気は大きく回復する可能性があります。

しかも足元の株価は非常に好調です。さらなる低金利や金融緩和の長期化にお墨付きを与えれば、本格的なバブル相場へまっしぐらという展開になりかねません。

経済が予想以上に過熱し、中央銀行が軌道修正を図ろうとしたときには時すでに遅し、というのは80年代末から90年代の日本が歩んだ失敗です。その後の日本経済の長期低迷をアメリカは目の当たりにしていますから、FRBはそちらのリスクも非常に警戒していると思います。

FOMCの結果は16日に発表されます。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント