ロイヤリティファーマは新薬の特許権を扱う投資会社

先日、グッドアールエックス(GDRX)に新規投資をしましたが、今年はIPOの当たり年のようで、もう1銘柄、今年新規上場した銘柄で注目している銘柄があります。

そもそも私はIPO銘柄に投資を検討することは少ないです。理由はIPO銘柄は利益が出ていない赤字の会社が多いからです。利益が出ているという条件は投資をする上で絶対に譲れない条件です。

グッドアールエックスもロイヤリティファーマもIPO銘柄では珍しく、すでに黒字の会社です。ロイヤリティファーマに至ってはIPO直後にも関わらず配当を出すと発表しています。

ロイヤリティファーマのビジネスを端的に言うと、新薬開発に投資をして特許権の一部を取得し、その薬の売上の一部を特許権使用料(ロイヤリティ)として受け取ることでキャッシュフローを生み出すというビジネスです。

特許権を株式に例えるとわかりやすいと思います。

株式投資は会社の一部を所有することです。投資家は会社の一部である株式を所有することでその会社のビジネスのリスクの一部を負担します。その見返りとして売上の一部を配当として手に入れることができます。

株式を特許権に置き換えたビジネスをしているのがロイヤリティファーマです。

新薬開発には莫大なお金がかかり、その予算規模は年々増加の一途を辿っています。さらに、新薬開発は必ず成功するという補償はなく、開発自体がうまくいかなったり、薬自体は完成しても当局からの許可が下りなければ販売できません。販売に漕ぎつけられなければ投資したお金は水泡に帰します。

薬を開発する製薬会社や大学などの研究機関としては販売後に特許権使用料を支払うことになっても、誰かがお金を出してそのリスクの一部を負担してくれれば、新薬開発に対するリスク低減を図ることができます。

そこにこの会社のビジネスの存在意義があると思います。

ロイヤリティファーマのビジネススキーム

ロイヤリティファーマの創業は1996年と20年以上の歴史がある会社です。創業者のパブロ・レゴレッタCEOは元投資会社のバンカーで、従業員わずか35人の会社です。

ロイヤリティファーマのビジネスの流れは以下のとおりです。

未承認・もしくは承認され発売前の新薬に対して資金を投下し、特許権の一部を取得する

⬇️

未承認の新薬は当局、アメリカであれば食品医薬品局(FDA)の承認を得る

⬇️

薬の販売が開始され、その売上の一部を特許権使用料として得る

⬇️

得た資金で再び新薬に投資

よって、ロイヤリティ・ファーマ自体は何かの製造も販売もしていません。

ビジネスの性格としてはウォーレン・バフェット氏のバークシャー・ハサウェイ(BRK-B)や日本のソフトバンクグループに近いかと思います。

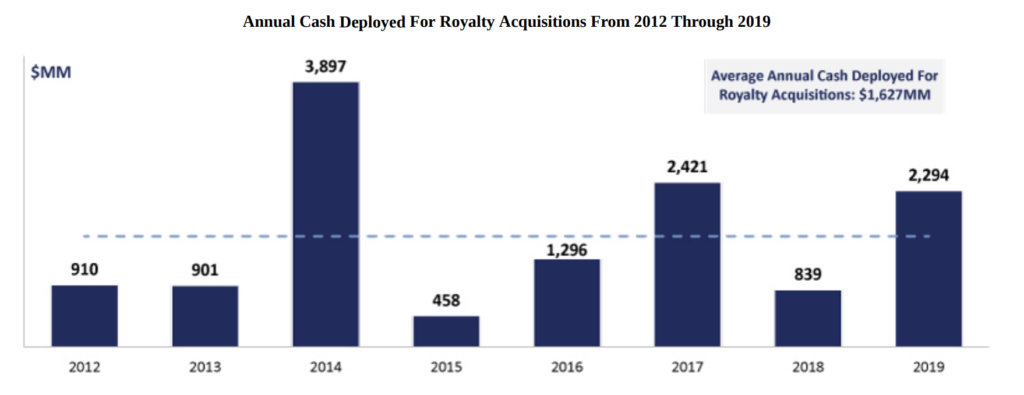

投資額は年によってかなり偏りがあります。⬆️は過去8年の投資額の推移です。平均すると年間投資額は16億ドルということになります。

ロイヤリティファーマの経済的な濠

株式は公開市場があり、誰でもお金を出せば取引ができます。一方の新薬特許権は公開市場はありません。額が大きい上に、専門的な知識やコネクションが必要になります。

- 資金力

- 専門知識と経験

- コネクション

この3つがロイヤリティファーマの大きな経済的な濠になっています。

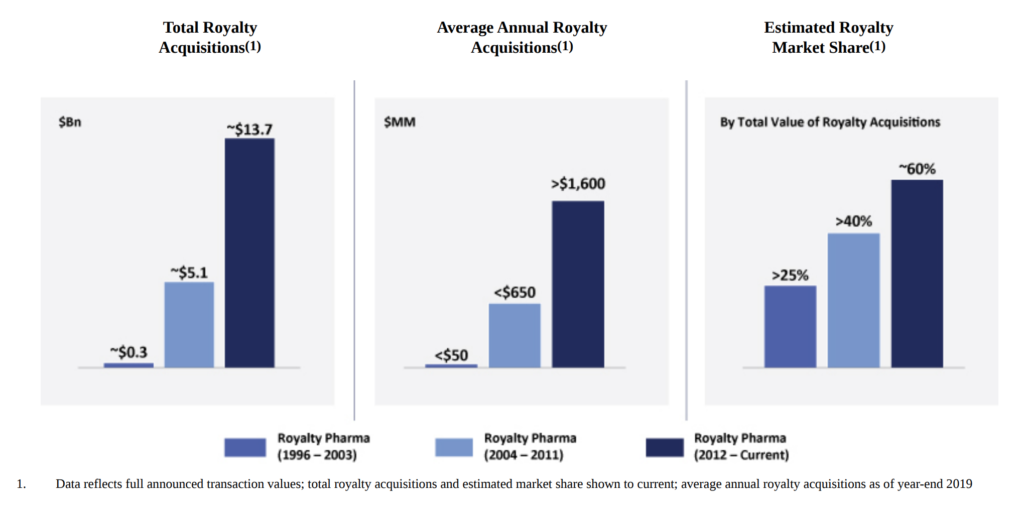

一番左の棒グラフは投資総額の推移を表しています。創業当初から2003年までは3億ドル以下だったものが、現在では137億ドルまで大きくなっています。

そして一番右の棒グラフはマーケットシェアの大きさを表しています。第三者に取得されたすべての特許権のうち、60%はロイヤリティファーマによって取得されたものです。他に有力な競合は存在せず、この分野では1強と言っていい状態だと思います。

リスク管理

投資会社ですからリスク管理は必須事項です。ロイヤリティファーマのポートフォリオにとって最も大きなリスクは特許権を取得した新薬が当局の販売許可を得られず、お蔵入りしてしまうことです。

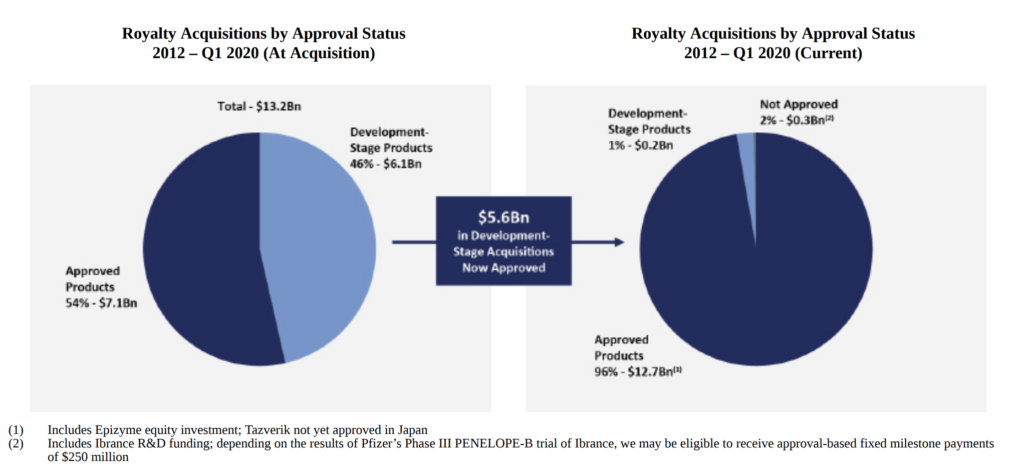

創業当初から2012年までは販売できないリスクのない承認済みの医薬品の特許権しか取得していませんでしたが、2012年以降は承認前の新薬の特許権も取得するようになっています。

2012年から2020年Q1までの特許権取得総額132億ドルのうち、承認済みの製品は54%にあたる71億ドル、未承認の製品は残り46%にあたる61億ドルでした(上図円グラフ左)。

さらに2020年Q1現在、特許権取得総額132億ドルのうちすでに承認済みの製品は96%の127億ドル、現在承認申請中、もしくはこれから承認申請する製品が1%にあたる2億ドル、承認申請が却下された製品が2%にあたる3億ドルとなっています(上図円グラフ右)。

承認申請却下が全体の2%というのは十分リスク管理されていると考えていいのではないかと思っています。

②へ続く

ひとつの記事にまとめようとしましたが、どうやっても長くなってしまうので2つに分けたいと思います。

続きはこちら。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント