バークシャー・ハサウェイとデイズニー どちらもコングロマリット

先日、ウォーレン・バフェット率いるバークシャー・ハサウェイ(BRK.B)とウォルト・ディズニー(DIS)に関する記事をそれぞれ書きました。

バークシャー に投資していない最初の理由がコングロマリットだから。

一方、保有銘柄であるディズニーはメディア・コングロマリット。自分で書きながら矛盾してるよなとふと思ったので、その点についての考えを書きたいと思います。

バークシャー とディズニー 同じコングロマリットだが2社の間の違い

バークシャー にシナジーはあるのか

ディズニーにあってバークシャーにないもの。結論から言うと、事業間の相乗効果(シナジー)です。

バークシャーは主に以下の5つのセグメントがあります。(PL上は保険は融資引受と投資収入に分かれるなど、もう少し細かくなってますが、ここではざっくりと5つに分類します。)

- 保険

- 鉄道

- 公益事業およびエネルギー

- 製造、サービスおよび小売

- 投資

バークシャー にシナジーがまったくないかというとそうではないと思います。

バークシャーのビジネスモデルのカギは、バフェットが史上もっとも成功した投資家になれた理由と結びつくのですが、保険事業にあります。

保険会社には保険加入者からの掛け金が定期的に入ってきます。例えば、自動車保険の場合、保険加入者が事故を起こした際には保険金として支払わなければなりませんが、掛け金として入ってくるお金より保険金として支払うお金の方が通常は少ないので、普通、保険会社は余ったお金はプールしておいて国債などの比較的安全な金融商品で運用しています。バフェットはこのお金を元手に株式を買ったのです。通常、レバレッジをかける際はどこかからお金を借りてこなければなりませんが、保険の掛け金は借金ではないので利子はかかりません。結果的にバークシャーは有利子負債なしでレバレッジをかけているような状態です。

これは保険業だからこそなせるワザで、立派なシナジーと言えるかと思います。

ディズニーとバークシャー のシナジーの違い

では、ディズニーとバークシャーのシナジーの違いはなんでしょうか。

それはそのシナジーの広さと深さだと思います。そしてそれは結局、ブランドです。

バークシャー はGEICOという自動車保険会社を傘下に収めていますが、GEICOの利用者はGEICOがバークシャー の傘下だから加入しているのでしょうか?

中にはそういう人もいるかもしれませんが、少数派でしょう。多くの人は料金だったり、サービスだったり、保険商品そのもので判断しているでしょう。もしくは昔からずっとGEICOだからという人もいるかもしれません。

一方で、例えばディズニーランドに行く人はどうでしょうか?いうまでもなく、ディズニーだから行くのです。Disney+はどうでしょうか?ディズニー作品が見たいから加入する人が大多数でしょう。

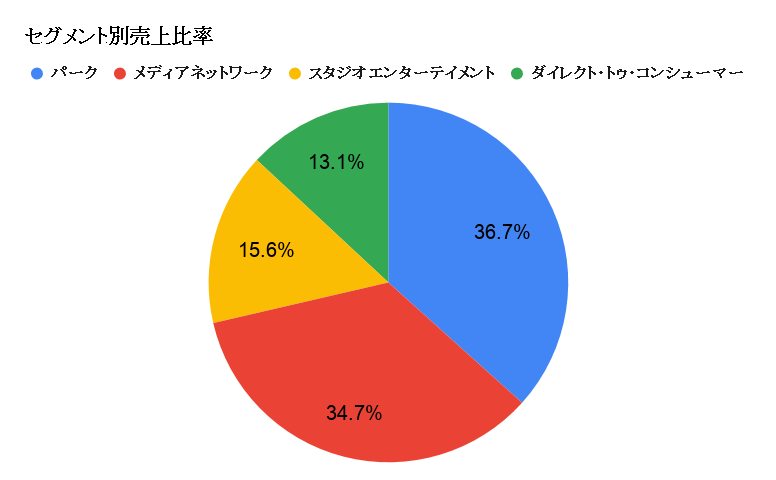

ABCやESPNはこれには当てはまりませんが、前回掲載したセグメント別の売上をもう一度見てみてください。

このうち、

- パーク

- スタジオエンタテイメント(マーベルやルーカスフィルムの作品は当てはまらないかもしれません)

- ダイレクト・トゥ・コンシューマー(こちらもESPN+は当てはまらないかも)

上の3つのセグメントはお互いに強いシナジーを発揮しています。

ざっくりというと、3つのセグメントで総売上の60%以上を占めます。Disney+の売上は拡大していくでしょうから、この割合は今後高まっていくでしょう。

この強いシナジー効果があるから、私はディズニーがメディア・コングロマリットでも投資をしています。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント