以前からニュースになっていたソフトバンクGのアーム売却が正式に発表されました。売却先はエヌビディア(NVDA)で総額最大4.2兆円で売却と報道されています。

アームへの投資は成功だったと言えるのか?

ソフトバンクGは2016年にアームを買収しました。ソフトバンクGが群戦略の実行段階に移行し始めた時期で、アームは将来のAIやIoTの爆発的な普及に伴ってグングン成長すると見込んでの買収でした。

当時、孫社長は「アームは将来、ソフトバンクGの中核事業になる」と熱っぽく語っていたのを記憶していますが、結果的にアームへの投資は成功だったと言えるのでしょうか?

まず、単純に買値と売値で見てみようと思います。

ソフトバンクGは2016年に240億ポンド(当時の為替レートで約3.3兆円)でアームを買収しました。一方、今回の売却額は最大4.2兆円と報道されています。単純に引き算すれば約1兆円の取引益と思いがちですが、4.2兆円という数字はソフトバンクGのプレスリリースにある金額で、これは少し下駄を履かせた金額だと思います。

4.2兆円(400億ドル)の内訳としては、ソフトバンクグループとソフトバンク・ビジョン・ファンド(SVF)に対して現金で100億ドルと215億ドル相当のエヌビディアの普通株式で支払われます。つまり合計315億ドル(約3.3兆円)。エヌビディアの株式は1株当たり484.6007ドル(2020年9⽉10⽇に終了した連続した30取引⽇の同社普通株式終値の平均)で215億ドル相当が引き渡されることになるので、今後エヌビディアの株式が上昇すればその価値も上昇することになります。

そしてアームに対して現金で20億ドルが支払われ、アームの従業員に対して15億ドル相当のエヌビディア株式が付与されます。ここまでで計350億ドル。

さらにアームの業績が一定の水準を達成することを条件にアーンアウト(条件付き取得対価)としてソフトバンクGとSVFに対して最大50億ドルが現金もしくはエヌビディア株式で支払われます。これで合計400億ドル。

つまり、400億ドルのうちソフトバンクGとSVFの取り分は現金とエヌビディアの株式を合わせた315億ドルと最大50億ドルのアーンアウト計365億ドル(約3.8兆円)、約5000億円の利益ということになります。

3.3兆円を投資して4年で5000億円というのは少し寂しい数字です。利益率は年率にすると4%弱です。

孫さんはエヌビディア売却を相当後悔しているのでは?

この取引によりソフトバンクGとSVFはエヌビディアの株式の7%程度を保有することになります。アーンアウトをエヌビディアの株式で受け取ることになればさらに保有比率は上昇します。

ソフトバンクGは2016年にエヌビディア株に投資を始め、2018年にすべて売却しています。

当時は急落局面だったので損失を回避できたという発表だったのですが、現在、急落前の最高値の281ドルで比較しても80%程度上昇しています。

2年前に218ドルで売却した株を484ドルで買い戻す格好になるので、機会損失としてはかなり大きいと思います。あの時、エヌビディアを売らずに買い増していればアームを売却するという投資判断にはならなかったかもしれません。まぁ結果論ですが。

今回の投資判断はまず、現金を手にいれること、次に孫さんのエヌビディア株に対する未練と将来への成長期待によるものだと思います。

ソフトバンクGの株式非公開化観測報道

今回のアーム売却に併せてソフトバンクGの株式非公開化に関する観測報道も出ています。アーム売却による現金調達は自社株式買取の布石ではないかということです。

孫さんは決算発表でソフトバンクGに対する報道に苦言を呈することがあります。また、もはや事業会社ではないソフトバンクGの決算発表の場で営業損益を発表すること自体になんの意味があるだろうか?といったことを口にすることもありました。私も保有株式の評価損益がそのまま反映される営業損益を見て「赤字だ!」と大騒ぎしたり、それを煽るようなメディア報道には疑問を感じますし、孫さんがフラストレーションを感じるのも理解できます。

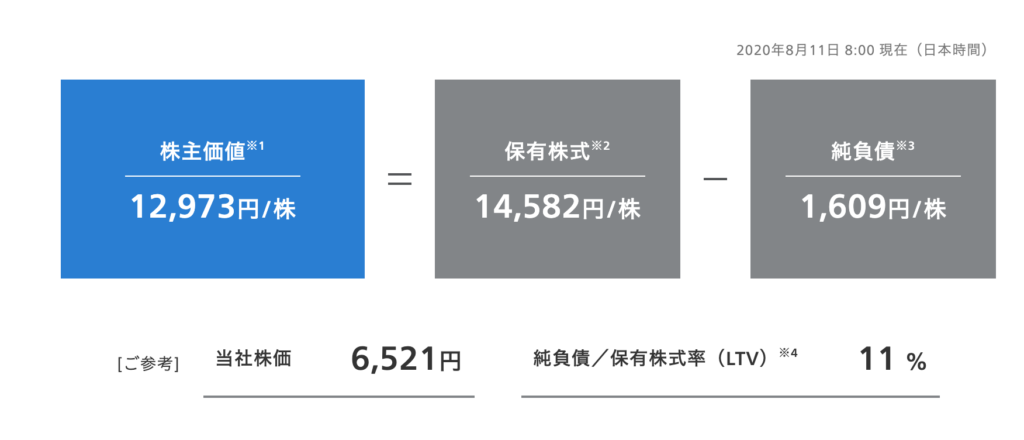

さらにソフトバンクGの株式価値は保有する資産を合わせた株主価値を大きく下回る状況が続いています。これに関しては市場はリスクを割り引いて株価を値付けしているので私は必ずしも不当とは思いません。

株式非公開が実現すれば、

- 四半期ごとの決算発表が不要になる

- 営業損益で赤字だと煽るようなメディア報道が減る

と、孫さんにとっては外野からやいのやいのと言われる機会も減り、経営に集中できるというメリットがありますが、時価総額13兆円超え、孫さん個人保有分を差し引いても10兆円超の株式を取得する現金を用意するとなるとソフトバンクGでもハードルは低くないと思います。

株主でもないので完全に外野の意見ですが、今回のアーム売却は個人的には正直残念でした。アームを長期で保有し成長させるという将来の展望を孫さんは取得時に語っていましたし、私も第二のアリババ株になるような成長を期待していました。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント