私はスーパーやコンビニで買い物をする際、ほとんど現金では支払いません。スーパーならクレジットカード、コンビニならスマホ決済です。

スマホ決済は便利ですよね。コンビニ行くときは財布持っていきません。携帯だけです。

そんな私が生活する上でなくてはならないクレジットカードですが、ビジネスとしては非常にうまみのあるビジネスだと思います。もうすでに完成している決済ネットワークがあって、人々がカードを使えば使うほど儲かるビジネスです。細かいシステムメンテナンス等は必要だと思いますが、基本的に人件費などの固定費は、工場を稼働させる必要のある製造業や、店舗を構える必要のある小売業と比べれば格段に少なくて済みます。そしてリセッション時にもある程度の売上は計算できます。今やクレジットカードは生活必需品と言っていいのではないでしょうか。キャッシュ比率が日本より低い欧米ではなおさらだと思います。コロナ禍で海外旅行客が激減した影響は受けたものの、パンデミックが収束すればいずれは回復が見込めます。

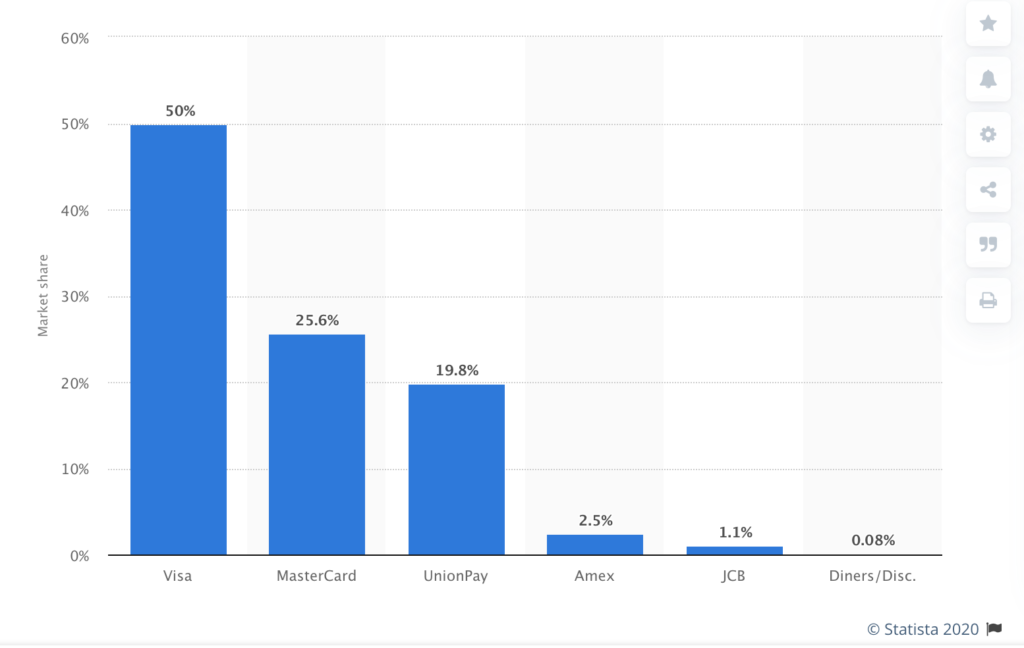

クレジットカードのブランド別世界シェアを見てみましょう。

2017年のデータですが、世界シェアの50%をビザ(V)が占めています。続いてマスターカード(MA)が25%、Union Pay(中国銀聯)が20%です。Union Payは中国企業でアメリカ市場には上場していないので投資対象からは外します。

すると投資対象はビザかマスターかなと思います。

バフェットが長年投資しているAmex(AXP)は年会費が高く、高付加価値で客単価が高いブランドですが、世界シェアでは2.5%にすぎません。ビザ・マスターは自社でクレジットカードを発行していませんが、Amexは自社でカードを発行していて、それが一種のステータスとしてのブランド価値を有しています。Amexのカードを持っている人がいると、つい「この人、お金持ちなのかな?」と勘繰ってしまいます。そういった面ではある意味、他のブランドと差別化が図られていて、経済的な濠になっていると思いますが、ビジネスのうまみでは国際カードブランドのビザやマスターには劣るかなと思います。あくまで個人的な趣向、意見ではありますが。

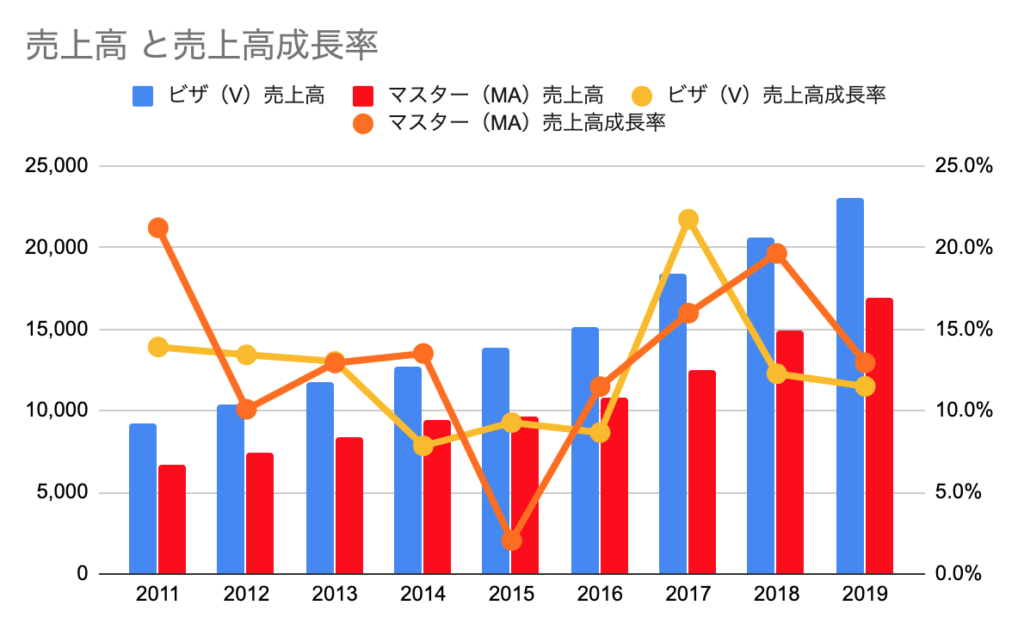

ビザとマスターの業績比較

さて、ではビザかマスターかということになりますが、両社のこれまでの業績を比較してみます。

売上高は両社とも順調に推移していますが、売上高成長率はともにあまり安定しません。20%を超える年もあれば1桁の年もあります。売上高は過去9年で両社とも2.5倍に成長しました。成長率では優劣はないと思います。

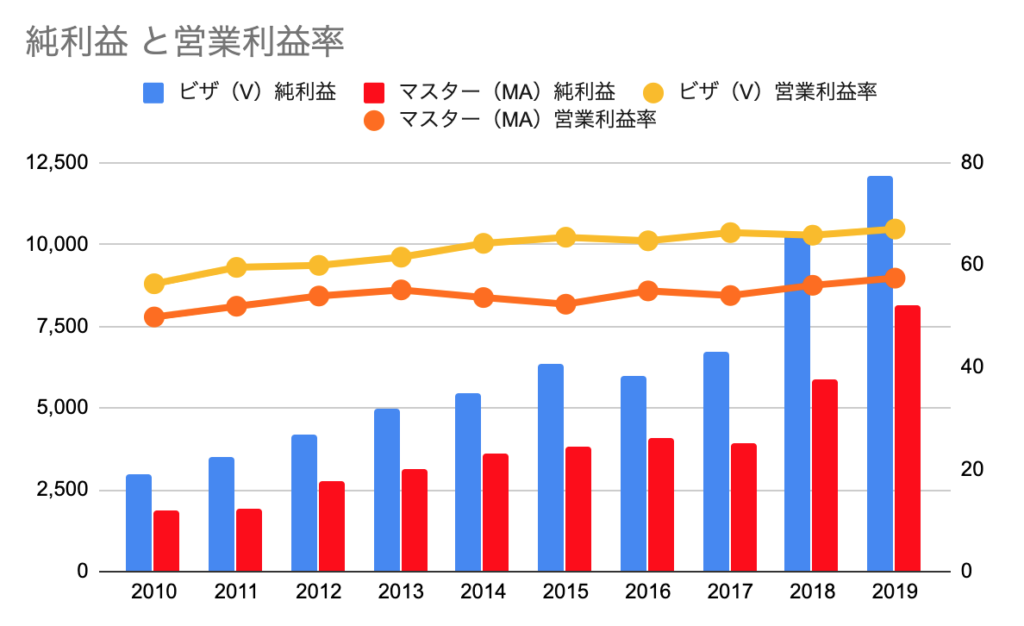

純利益もどちらも順調に推移しています。両社ともに9年で4倍以上に成長しています。

営業利益率は常にビザがマスターを上回っています。ビザは60%台前半、マスターは50%台半ばの水準です。

ビザとマスターの株価水準が違う理由

前四半期決算時にまとめた株価データは以下のとおりです。

ビザ(V)

株価:198.58ドル(7月28日終値)

2019年度EPS:5.44ドル

2020年度EPS(予):5.02ドル Q2終了時点:3.91ドル

PER(実):36.50倍 益回り:2.7%

PER(予):39.56倍 益回り:2.5%

過去10年平均PER:29.6倍 益回り:3.4%

マスターカード(MA)

株価:314.39ドル(8月4日終値)

2019年度EPS:7.77ドル

2020年度EPS(予):6.63ドル Q2終了時点:3.19ドル

PER(実):40.46倍 益回り:2.5%

PER(予):47.42倍 益回り:2.1%

過去10年平均PER:29.72倍 益回り:3.4%

PERを見るとマスターの方がビザよりも割高かなと思います。マスターは決算発表後、株価が上昇していて現在320ドル台後半で推移していますので、現在はこのデータより若干PERが上がっています。一方、ビザは決算発表後も大きな動きはありません。

市場シェアの半分を占めていて、売上高成長率がほぼ互角とすればマスターがビザを抜くのはかなり難しいのかなと思います。市場の評価がマスターの方が高い理由を知りたかったのですが、よくわかりませんでした。ビジネスモデルになにか違いがあるのかもと思ったのですが、基本的に大きな違いはないと思います。直近の決算内容もかなり似通った内容でした。

であるならば、投資するならビザ一択かなと思っています。実績ベースのPERで30倍は過去の株価水準と比較しても決して割高ではないと思います。投資のチャンスをうかがっていきたいと思います。

2社の直近の四半期決算については以下のリンクをご参照ください。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント