ロイヤリティファーマについて、前回の続きです。

ポートフォリオについて

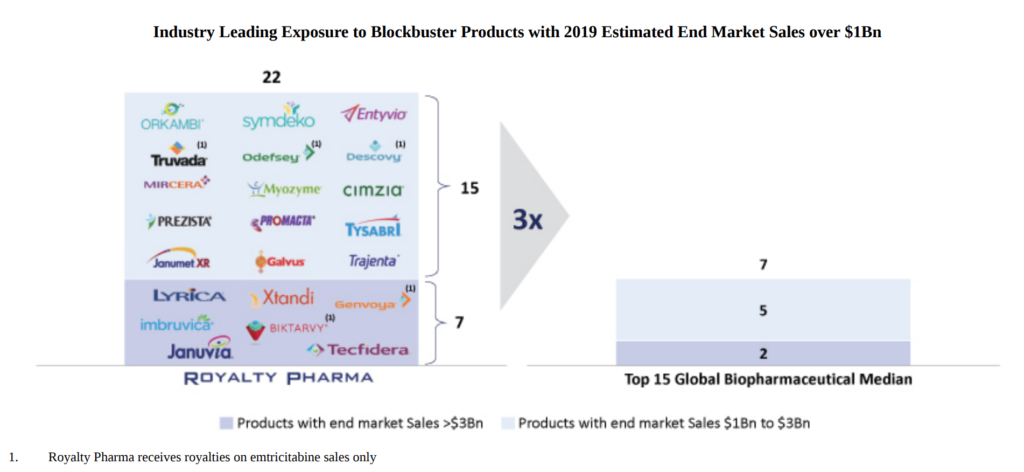

現在のポートフォリオには45種の医薬品の特許権を保有しています。うち22種は従来の治療体系を覆す薬効を持ち、年間売上高が10億ドルを超えるブロックバスターと呼ばれる医薬品です。

上の図はIPOに際しての売出目論見書にあったものです。世界のトップ15の製薬会社が所有するブロックバスターの数の中央値は7つですが、ロイヤリティファーマは22個も保有しています。自社開発をしていたら到底為し得ない数だということです。

2020年Q3現在のポートフォリオのうち、特許権料収入トップ6は以下のようになっています。

| 製品名 | 治療分野 | 2020年のQ3までの特許権料収入 |

|---|---|---|

| Cystic fibrosis franchise | 嚢胞性線維症 | 3億9247万ドル |

| Tysabri | 多発性硬化症 | 2億5294万ドル |

| Imbruvica | 慢性リンパ性白血病 | 2億3704万ドル |

| HIV franchise | HIV | 2億1545万ドル |

| Xtandi | 前立腺がん | 1億741万ドル |

| Januvia, Janumet, other DPP-IVs | 糖尿病 | 1億413万ドル |

上の6つのうち、Cystic fibrosis franchise、HIV franchise、Januvia, Janumet, other DPP-IVsの3つはひとつの治療薬ではなく、それぞれの疾患に対する複数の治療薬群です。

業績判断について

投資会社なのでバークシャー・ハサウェイ(BRK-B)や日本のソフトバンクGに会社の性格が似ていると思います。

バークシャーやソフトバンクG同様、投資会社ですから売上高や営業利益はその時の市況に大きく左右されます。

ただ、ロイヤリティファーマはバークシャーやソフトバンクGのように公開株に投資しているわけではないので株価の上下の影響は受けませんが、特許を保有している医薬品の売上と特許権の権利切れによる影響を会計上の売上では受けてしまいますし、その年の投資額の大きさによって経費が大きくなったり小さくなったりするので営業利益もノイズの入った数字になってしまいます。

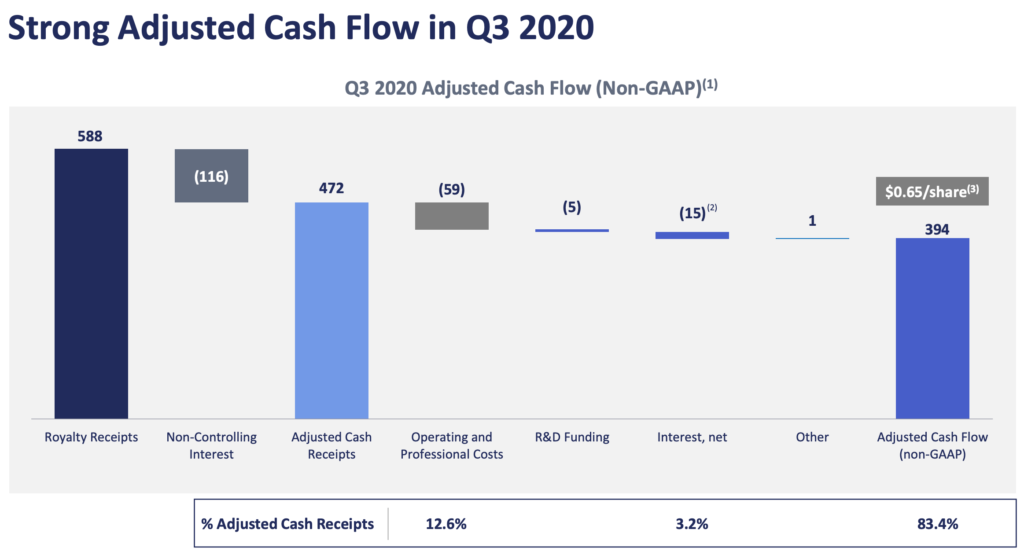

よって、本銘柄の業績を評価する際は、売上高や営業利益、EPSなど従来の業績指標ではなく、シンプルにいくらの特許権料収入があったかをキャッシュフローで判断したほうが実態を把握できると思います。

⬆️は前回の決算資料に載っていた図ですが、キャッシュの流れを非常に視覚的に表していると思います。

まず、一番左の濃い棒グラフが特許権収入です。Q3では5.88億ドルでした。そこからNon-Controlling Interestを引きます。Non-Controlling Interestは特許権取得に際して共同出資した出資者への分配金です。Non-Controlling Interestを引いたものが修正後の現金受領高になります(図内中央の水色の棒グラフ)。Q3では4.72億ドルでした。

さらに修正後現金受領高から人件費などの営業コストや金利などの諸経費を引いたものが修正後キャッシュフロー(図内一番右の青い棒グラフ)です。こちらはQ3では3.94億ドルでした。

この修正後キャッシュフローの増減をもとに業績を判断します。

過去の業績推移

では、過去の業績はどうなっているのでしょうか。

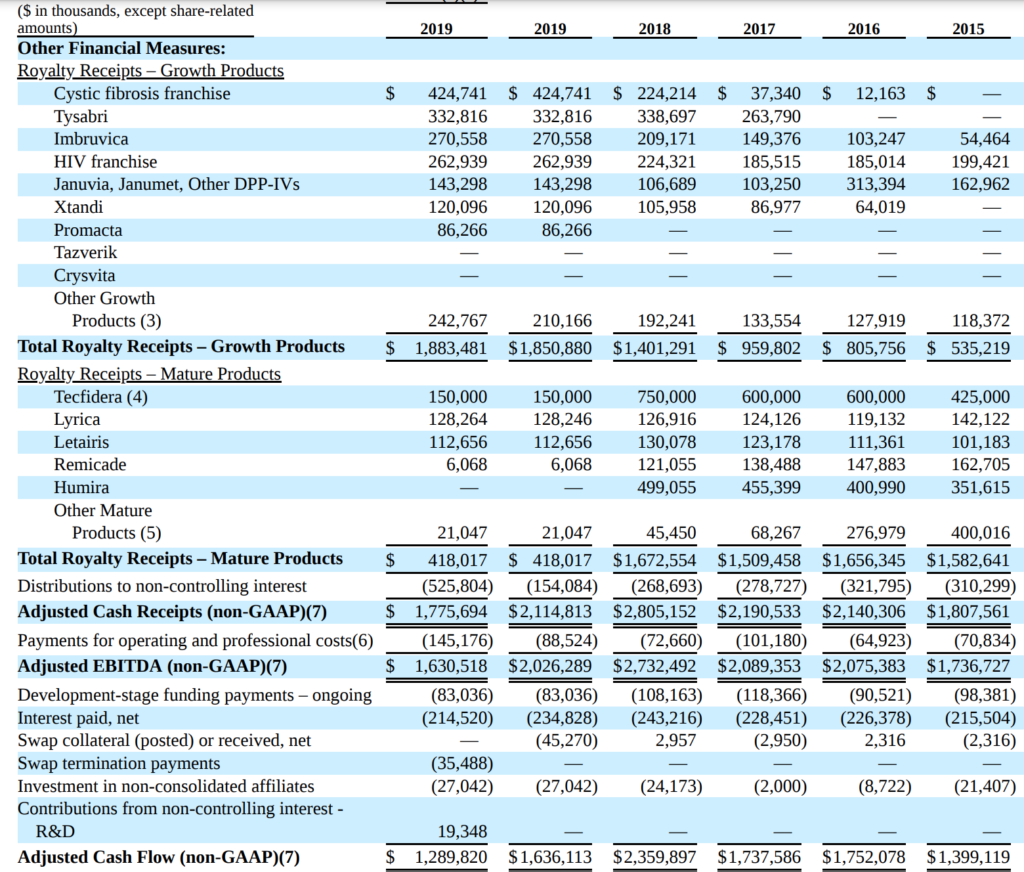

⬆️は売出目論見書にあった過去6年の製品別の特許権料収入(Adjusted Royalty Receipts)と修正後現金受領高(Adjusted Cash Receipts)、修正後キャッシュフロー(Adjusted Cash Flow)です。

2015年の修正後キャッシュフローは14億ドルでした。その後上昇傾向が続き、2018年の23.6億ドルに達しましたが2019年には16.4億ドルと減少に転じています。

これはTecfidera、Remicade、Humiraの3製品が特許権切れを迎え、特許権使用料収入が消滅、もしくは大幅に減少してしまった影響です。

今後の懸念点

非常に魅力的なビジネスだと思いますが、2019年のように特許権の期限が切れてしまうと、その製品からの特許権料収入がゼロになってしまうのが懸念点です。

前述のように2019年にはTecfidera、Remicade、Humiraの3つの製品が特許期限切れを迎えてしまいました。2018年の3つの製品からの特許権使用料収入の合計は13.7億ドルにも達します。

さらに2020年から2022年までに特許権の期限切れを迎えてしまう製品は以下のとおりです。

| 製品名 | 特許権期限 | 2019年の特許権使用料収入 |

|---|---|---|

| Lyrica | 2020年 | 1億2825万ドル |

| Letairis | 2020年 | 1億1266万ドル |

| HIV franchise | 2021年 | 2億6294万ドル |

| Januvia, Janumet, other DPP-IVs | 2022年 | 1億4330万ドル |

| 合計 | 6億4715万ドル |

2019年の特許権使用料収入のうち、6.5億ドル分が2022年までに消えてしまうということになります。6.5億ドルというのは2019年の全特許権使用料収入の30%に相当します。影響は少なくないと思います。

今後の投資状況と他の製品の売上高に左右されますが、最悪の場合、2022年までは毎年修正後キャッシュフローが減少していく可能性はあると思います。

ロイヤリティファーマのビジネスは他にはない経済的な濠を有している非常に魅力的なものだと思います。有力な競合はありませんし、ビジネスがコモディティ化する恐れもかなり低いと思います。

ただ、とてもいい銘柄だとは思いますが、上述のとおり2022年までは調整後キャッシュフローが減少していく可能性があります。

目先2年ほどかけて時間分散しながら買い付けをし、10年以上の長期でリターンを期待するべき銘柄だと思います。

名前:夏山繁樹

名前:夏山繁樹

最近のコメント